Blog

Zawiadomienie o ogłoszeniu upadłości zawiera szereg szczegółowych pouczeń dotyczących przebiegu postępowania, jednakże często wierzyciele – zwłaszcza inni niż wierzyciele instytucjonalni – mogą mieć kłopot z ich zrozumieniem i właściwym zastosowaniem, zwłaszcza w kluczowym dla nich aspekcie postępowania, tj. zgłoszenia wierzytelności.

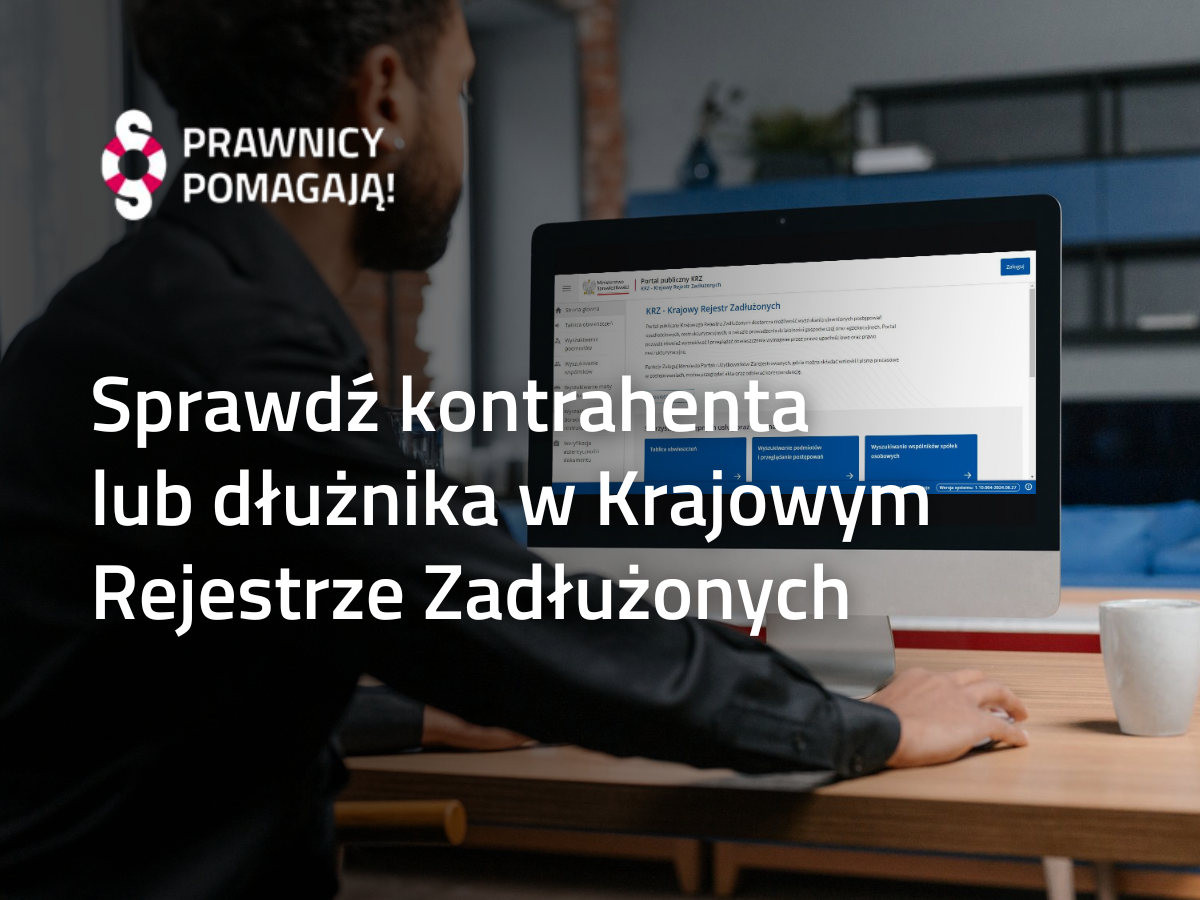

Krajowy Rejestr Zadłużonych jest systemem informatycznym, bez którego właściwie niemożliwe jest prowadzenie postępowań restrukturyzacyjnych i upadłościowych. Za pomocą KRZ nadzorcy, zarządcy oraz syndycy wykonują swoje obowiązki w ramach tych postępowań.

W praktyce darowizna sprowadza się do przekazania pieniędzy lub rzeczy przez ich właściciela komuś innemu. Sytuacje życiowe i prawne skłaniają do podjęcia decyzji o chęci cofnięcia darowizny przez darczyńcę. Czy i ewentualnie w jakich okolicznościach jest to możliwe?

Podstawą restrukturyzacji przedsiębiorstwa jest przygotowanie planu, który pozwoli na jej prawidłowe przeprowadzenie. Jest to bardzo ważny dokument, który ma kluczowe znaczenie w całym procesie. Warto wiedzieć, kto go sporządza oraz co powinno się w nim znaleźć, aby restrukturyzacja przyniosła oczekiwane efekty.

W trakcie trwania postępowania upadłościowego lub też tuż przed jego otwarciem, zdarza się, że dłużnik musi dokonać wyboru przyjęcia lub odrzucenia spadku. Spadek wówczas może mieć znaczący wpływ na sytuację majątkową upadłego, zarówno na korzyść, ale także na niekorzyść upadłego.

Od 24 marca 2020 r. konsumenci uzyskali możliwość wnioskowania o otwarcie postępowania o zawarcie układu na zgromadzeniu wierzycieli przez osobę fizyczną nieprowadzącą działalności gospodarczej, czyli tzw. „układu konsumenckiego”.

Po pierwsze przez 'zakończenie upadłości' możemy mieć na myśli umorzenie zobowiązań upadłego. W tym kontekście mówimy raczej o zakończeniu procedury oddłużeniowej niż o zakończenia postępowania upadłościowego.

Uzyskanie postanowienia o zabezpieczeniu przez wstrzymanie płatności na rzecz syndyka masy upadłości Getin Noble Bank S.A. jest jak najbardziej możliwe. Pokazuje to jasno orzecznictwo sądów.

Każda osoba, niezależnie od wieku, może dziedziczyć spadek po zmarłej osobie, przy czym może to być zarówno majątek, jak i długi spadkodawcy. Odrzucenie spadku dokonuje się poprzez złożenie stosownego oświadczenia. Odrzucenie spadku przez osoby dorosłe nie jest jednak jednoznaczne z odrzuceniem spadku przez ich dzieci.

Jednym z zagadnień, które niestety są często pomijane przez dłużników na etapie podejmowania decyzji o złożeniu wniosku o ogłoszenie upadłości konsumenckiej, jest analiza dokonanych przez dłużnika czynności rozporządzających, które mogą zostać ubezskutecznione na skutek ogłoszenia upadłości.

- Umowa dowodowa jako jedna z umów procesowych

- Wejście w życie przepisów o Centralnym Rejestrze Beneficjentów Rzeczywistych

- Trybunał Sprawiedliwości UE o polskich przepisach o postępowaniu nakazowym

- Ułatwienia w przeprowadzaniu zgromadzeń wspólników spółek z ograniczoną odpowiedzialnością.

- Wyrok TSUE w sprawie kredytów frankowych